Last Updated on 24 de fevereiro de 2023 by @thaiskw

Estamos em uma época difícil para planejar viagens, com muita incerteza e real desvalorizado. Mas quem tem viagem planejada, podemos com um pouquinho de planejamento tentar minimizar a volatilidade das moedas e economizar ainda que um pouco nessa troca. É assim que tenho feito nas últimas viagens e nas futuras. Você sabia que é possível fazer uma poupança em dólar ou em euro do Brasil? Se chama conta internacional ou conta global e tem diversos bancos no Brasil que já permitem isso de maneira fácil e sem burocracias.

Uma das ações que eu tenho tomado é a de fazer uma poupança em dólar, assim me protejo das oscilações e incertezas da nossa moeda. Toda vez que baixa um pouquinho eu compro e deixo na minha conta internacional aqui do Brasil. Quer saber como? Vou contar tudo nesse post!

Não é de hoje que esse sobe e desce do dólar tem trazido uma certa insegurança quando eu faço o planejamento financeiro das viagens, mesmo as de curto prazo. A viagem que eu tinha planejado para março de 2020 e adiei, por exemplo, já terá um aumento de cerca de 30% considerando somente a alta do dólar, sem levar em conta oferta e procura e outros fatores.

Já pensei em ir comprando a moeda e ir guardando comigo. Mas além de eu não achar ser seguro guardar o dinheiro em espécie, eu precisaria ir em um banco ou casa de câmbio cada vez que fosse trocar, para valores que seriam baixos (já que a ideia é ir comprando aos poucos para ganhar na média).

Conta Internacional em Dólar

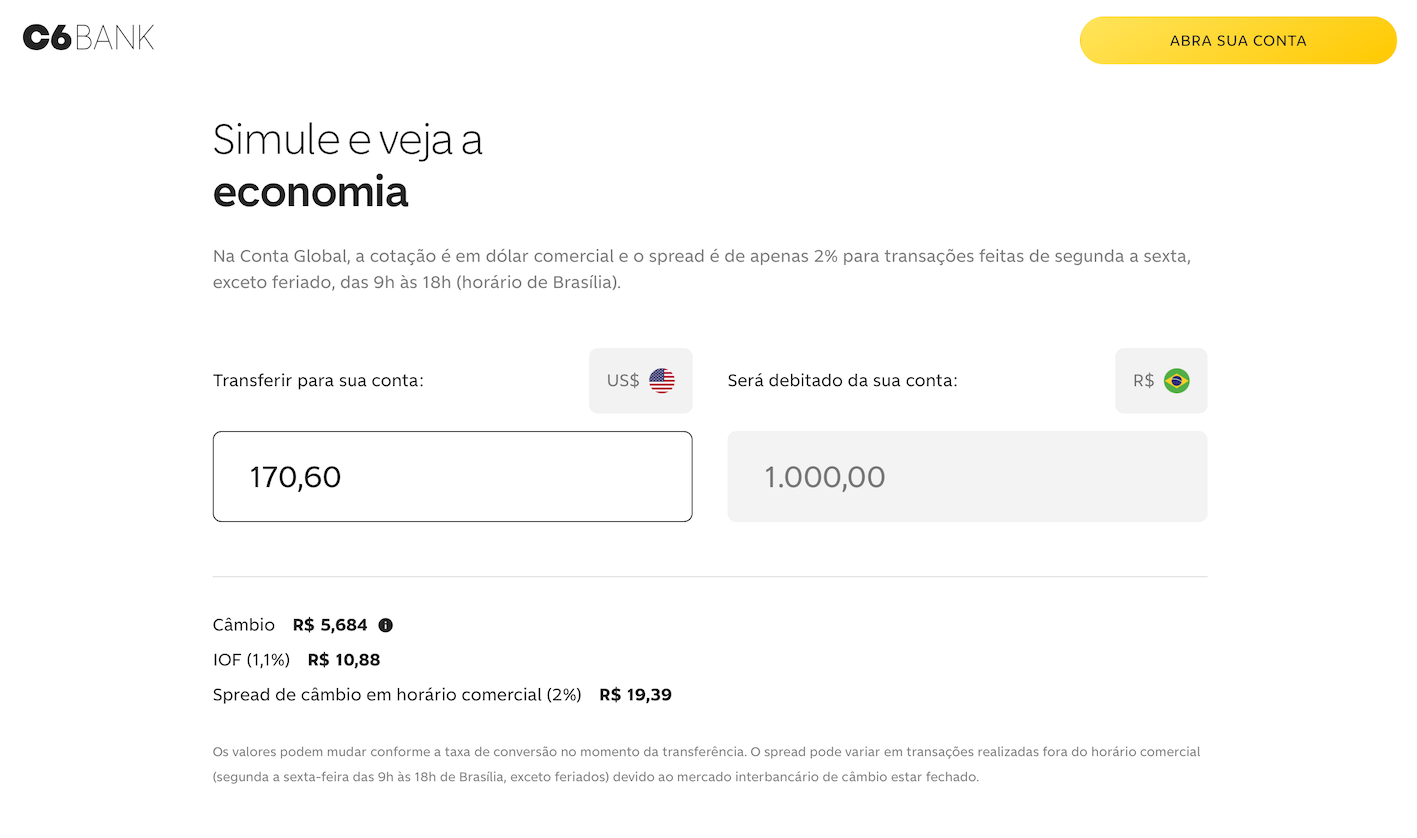

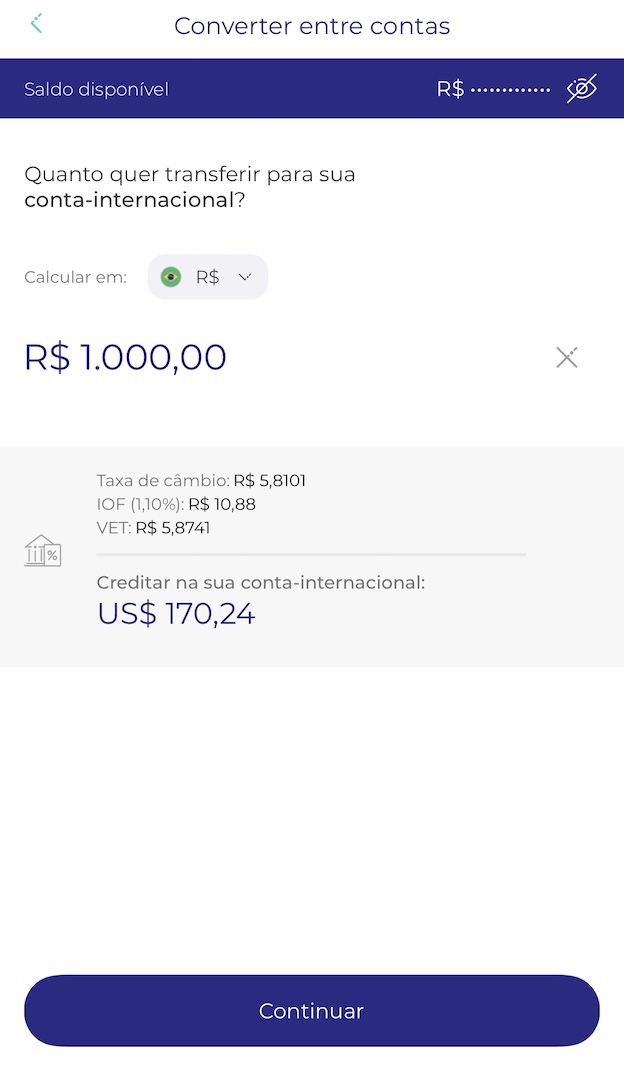

Foi pesquisando uma alternativa e descobri a conta internacional, que é uma conta aqui no Brasil que você pode manter com a moeda estrangeira. Achei alguns bancos onde você consegue fazer uma conta em dólar ou em euro. (e você declara no Imposto de Renda, ou seja, é tudo certinho.) Você pode trocar a hora que quiser pelo dólar comercial do dia (ao contrário de quando trocamos em casas de câmbio, que é pela moeda turismo) e pagando o IOF de espécie (1,1%) e não de cartão de crédito (6,38%) mais um spread de 2% (fique atento, fora do horário de mercado fica 4%).

Hoje tem alguns bancos digitais onde é possível fazer essa conta: O C6, o BS2 e o Nomad e a Wise. O processo é bem simples, só baixar o aplicativo, fazer uma conta sem burocracia nenhuma e depois abrir uma internacional (para o caso do C6 e do BS2).

Para que você tenha uma ideia desse comparativo:

Sem cartão internacional: quando você for viajar, troca o seu dinheiro na véspera em casa de câmbio com o valor que estiver, torcendo para não estar muito alto. A conversão é no dólar turismo e o IOF é de 1,10%. (Lembrando que quem usa o cartão de crédito no exterior essa taxa é de 6,38%).

Com cartão internacional: você troca sempre que quiser e no valor que quiser (por isso é bom acompanhar diariamente o valor da moeda), compra o valor do dólar comercial do dia da transação + IOF de 1,10% + spread de câmbio de 2%.

Outro ponto é que caso sua conta seja em dólar e você viaje para um país que a moeda é outra (como o euro por exemplo), o cartão poderá ser aceito mesmo assim, mas você pagará para uma nova conversão da moeda e precisa que você avalie se vale a pena. Por isso eu acabei fazendo o cartão direto em euro. Para outros países (vou para o Japão no final do ano), meu plano é sacar em dólar e fazer o câmbio por lá. Também vou testar a conta em Iene da WiseDepois conto como foi. 😉

Esses cartões são aceitos em diversos países, mas claro, sempre pesquise a aceitação do cartão para o país que você está indo, principalmente se a moeda não for em dólar ou euro.

Conta Internacional C6

- Você paga U$ 30 para abrir uma conta.

- Caso você tenha mais de R$ 20 mil em investimentos pela corretora deles ou um cartão C6 Carbon (é um equivalente ao cartão black) não paga a taxa de abertura de conta internacional. (O C6 Carbon é um dos cartões black mais fáceis de conseguir e dá direito a algumas salas VIP) – eu tenho, por isso fiz a conta global em Euros sem pagar para abrir essa conta 🙂

- O C6 é o único que tem um cartão para conversão direto em euros. Eu fui para a Europa em janeiro e todo mês trocava um pouquinho lá para levar nessa viagem. No final do post eu relato melhor a minha experiência, mas adianto que foi perfeita, nada a reclamar 😉

- A bandeira é a Mastercard.

- E se sua conta ficar inativa por mais de 12 meses você paga uma taxa de manutenção de U$10, mas acho que isso é mais difícil, já que a intenção em ter a conta internacional é movimentar para garantir a melhor cotação da moeda, não é?

- Não tem garantia do FGC.

(Fiz um post falando sobre cartões de crédito para acúmulos de milhas aqui.)

Conta Internacional da Nomad

Atualizando esse post em abril de 2022 para contar que abri minha conta Nomad para testar. Em novembro viajo para os Estados Unidos e Japão e conto mais sobre a minha experiência. (Me segue no Instagram para acompanhar essa viagem!)

Os principais destaques:

- A conta fica nos Estados Unidos, ao contrário das contas do BS2 e do C6 que ficam nas Ilhas Cayman.

- Por isso, tem garantia do FDIC (Federal Deposit Insurance Corporation), uma espécie de FGC para até USD 250 mil.

- Na conta Nomad é possível aplicar em investimentos americanos e deixar o dinheiro rendendo (ainda não fiz isso para ver como funciona, depois conto aqui).

- Você transfere direto da conta do Brasil para a conta internacional – diferente do BS2 e do C6 que você tem uma conta corrente brasileira no próprio banco.

- Por ser uma transferência de outra conta no Brasil para sua conta internacional, pode levar até 2 dias para o dinheiro cair na sua conta internacional. Nas vezes que eu enviei dinheiro, durante a semana, caiu no mesmo dia.

- Não tem custo para abertura e manutenção da conta.

- A cotação utilizada é o mesmo dólar comercial, 2% de spread e 1,1% de IOF das outras contas internacionais.

Conta Internacional BS2Go

- Foi onde abri minha primeira conta em dólar.

- Fora isso, não tem mensalidade, é vinculado à Mastercard e você pode enviar e receber ordens de pagamento do exterior por meio dele. Eu uso apenas com objetivo de guardar para viagens e o cartão pode ser usado como cartão de crédito normal e em máquinas ATM.

- Como abri a minha conta no ano passado e não viajei depois disso, não tenho a experiência ainda de como funciona, haha. Tanto com o BS2 como com o C6 é cobrado uma taxa de U$5 para os saques em caixas eletrônicos internacionais mais alguma taxa da operadora do caixa eletrônico se houver.

- A emissão do cartão de débito internacional é gratuita, mas você precisa ter pelo menos U$ 30 na conta para que eles enviem o seu cartão.

- A conta é exclusiva para brasileiros residentes no Brasil.

- Não tem garantia do FGC.

Usando a conta global C6 na Europa – janeiro de 2022

Em janeiro desse ano fiz uma viagem de carro entre Portugal e Espanha (aqui mais informações, mas já mostrei tudo no Instagram). Não levei NENHUM dinheiro em espécie, exceto meu cartão global que eu nunca havia usado. Fui comprando a moeda durante 2021 tentando aproveitar as melhores cotações e na expectativa se essa viagem daria certo ou não.

Cheguei pelo aeroporto de Lisboa e assim que encontrei um caixa eletrônico decidi sacar para garantir caso algum lugar não aceitasse o cartão. Fui cobrada os 5 euros de saque mais 3,95 da taxa da máquina. Saquei o suficiente para não precisar mais dinheiro em espécie, já que o valor é cobrado por saque.

Usei tranquilamente por aproximação em todos os lugares e não consigo lembrar de nenhum lugar que não fosse aceito. Foram guichês de estacionamento, metrôs, pedágios, lojas, restaurantes, atrações turísticas… Ter sacado foi bom porque como fui com outras pessoas e dividimos algumas despesas, então facilitou. Também saquei porque sempre penso em “vai que eu perca o cartão”, haha. Mas cuidei muito e comprei um chip de celular então estava sempre com internet e a cada compra eu recebia uma notificação na hora. No fim, usei mais o cartão e o que eu saquei quase não foi necessário.

Em resumo, valeu muito a pena ter levado o cartão, tudo foi muito prático e funcionou perfeitamente bem. 🙂 (o maior medo/cuidado era pra não perder o cartão!)

O próximo cartão que eu estou avaliando e depois venho para contar aqui é o Wise, que ainda estou tentando entender como funciona – para compras em moedas diferentes (como a do Japão por exemplo).

Se ficar com alguma dúvida, pode perguntar aqui que se eu souber, respondo com todo o prazer 😉

E me segue no Instagram, agora estou um pouco parada, mas quando tiver viagens terei conteúdo: @

A playlist completa dessa viagem para a Europa está lá no Youtube 😉

Comments (8)

Felipesays:

1 de fevereiro de 2023 at 08:53Olá Thaís, tudo bem contigo ?

Tenho uma dúvida referente a questão de moeda em espécie. Quando iniciamos o planejamento da nossa viagem decidimos comprar moeda papel e acabamos comprando um bom tanto desta forma (2000), descobrimos a opção do cartão C6 global tempos depois e a partir deste momento passamos a comprar passagens internas e hospedagens com o cartão de debito, em Euros.

Agora ficou nosso temor de não conseguir usar os euros em espécie que juntamos para levar, o que você me diz?

Parabéns pelo post e muito obrigado.

@thaiskwsays:

1 de fevereiro de 2023 at 14:53Oi Felipe, tudo bem e com você?

Sua dúvida é sobre a aceitação do dinheiro em espécie? Se for, não acredito que você terá problemas em usar, as pessoas que estavam comigo nessa última viagem também levaram em espécie e usaram normalmente 🙂

Boa viagem e aproveitem!

Felipesays:

1 de fevereiro de 2023 at 17:27Esta era a dúvida , perfeito Thaís.

Muito Obrigado.

Layrasays:

10 de abril de 2022 at 21:19Oi Mariana, por terra você conseguiu entrar na Espanha tranquilamente? Estou pensando em ir para Portugal e fazer uma visita a Espanha também.

@thaiskwsays:

11 de abril de 2022 at 13:18Oi, meu nome é Thaís, kkk.

Sim, fui de carro e não passamos por nenhum controle de fronteira pelo caminho. Já tem alguns posts sobre isso aqui no blog 😉

https://viajapinha.com.br/portugal-e-espanha-em-uma-viagem-tudo-o-que-voce-precisa-saber-antes-de-ir/

https://viajapinha.com.br/roteiro-de-15-dias-entre-portugal-e-espanha-de-carro/

Boa viagem 😉

Daniella Jorgesays:

24 de fevereiro de 2022 at 15:49Olá Mariana, já que esses bancos não tem COBERTURA FGC, num é arriscado fazer essa poupança??

Marianasays:

19 de fevereiro de 2022 at 22:02O dinheiro é apenas depositado e fica lá ou tem rendimento mensal por exemplo?

@thaiskwsays:

22 de fevereiro de 2022 at 21:30Oi Mariana, é apenas depositado. Como o objetivo é usar em viagens, o ganho é na variação da moeda somente 😉